Что нового?

Что нового?

Анализ оборачиваемости товара в несколько шагов

Оборачиваемость товарных запасов - одна из важнейших характеристик эффективности продаж, которую следует отслеживать каждому руководителю магазина или сети. С ее помощью можно не только повысить прибыльность бизнеса, но и оперативно устранить имеющиеся пробелы.

Для чего нужно анализировать оборачиваемость товара?

Оборачиваемость и ее грамотная оценка имеет значительную пользу для ритейла, а именно:

- определяет продолжительность реализации товара;

- обосновывает целесообразность введения/выведения товарных позиций из ассортимента;

- указывает на необходимость скорректировать индивидуальные нормы запасов товаров на складе (магазине);

- позволяет оптимизировать логистику и минимизировать затраты на доставку и хранение;

- разрешает проверить эффективность работы, как отдельных сотрудников магазина, так и целой сети;

- способствует увеличению прибыли, путем выведения неликвидных товаров из ассортимента.

Как рассчитать оборачиваемость товарных запасов?

Для анализа оборачиваемости достаточно понимать, что существует две группы показателей:

- Коэффициент оборачиваемости - показывает сколько оборотов (от закупки до продажи) выполнил товар за исследуемый период.

- Продолжительность оборота - указывает за сколько дней товар выполняет один оборот.

Показатели оборачиваемости и способы их расчета

Название показателя | Формула расчета |

Коэффициент оборачиваемости | Коб = О ÷ ТЗср гдеО - оборот; ТЗср- средний товарный запас. |

Продолжительность оборота (скорость оборота) | Тоб = (ТЗср × Д) ÷ О где Д - кол-во дней в исследуемом периоде. |

Взаимосвязь показателей: Коб = Д ÷ Тоб или Тоб = Д ÷ Коб | |

Примечание! Есть две методики расчета оборачиваемости в стоимостных единицах:

| |

Итак, с помощью этих метрик легко понять, как быстро продаются товары и возвращают инвестированные деньги, или наоборот указывают на проблемные места и "замораживание" денег в обороте.

В какой последовательности анализировать оборачиваемость?

Анализ оборачиваемости требует четкой последовательности.

Шаг 1: Рассчитать оборачиваемость товаров/категорий/брендов

Для начала необходимо проанализировать показатели оборачиваемости для каждой отдельной товарной позиции. Для этого полезными будут следующие показатели:

- Оборот / Себестоимость продаж;

- Маржа, %;

- Средний товарный запас;

- Коэффициент оборачиваемости (обороты);

- Продолжительность оборота (дни).

С их помощью можно выявить наиболее выгодные товары для магазина и те, которые стоит выводить из ассортимента из-за их убыточности.

На этом этапе можно сравнивать показатели оборачиваемости по идентичным товарным группам, брэндам либо проводить сравнительный анализ между разными магазинами.

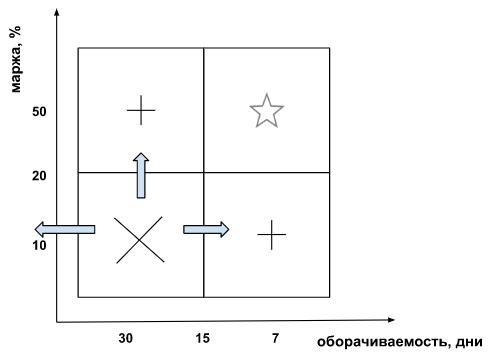

Полезным будет формирование квадранта показателей оборачиваемости:

Квадрант оборачиваемости

Для построения квадранта все товары стоит поделить на 4 группы (квадранта):

- группа 1: низкая маржа и низкая оборачиваемость - товары, которые плохо продаются и не приносят прибыль.

- группа 2: высокая маржа и низкая оборачиваемость - товары, которые генерируют значительную прибыль за более длительный период.

- группа 3:высокая маржа и высокая оборачиваемость - наиболее интересная группа товаров для ритейлера и ее стоит расширять.

- группа 4: низкая маржа и высокая оборачиваемость - товары, которые не приносят большую величину прибыли, но при этом быстро продаются.

Рекомендация!Наиболее проблемная группа "низкая маржа/низкая оборачиваемость". От нее стоит избавляться или переводить в другую группу:

- увеличить цену и наблюдать за оборачиваемостью. Если оборачиваемость при этом не уменьшиться, то такие товары сгенерируют больше прибыли для магазина.

- увеличить оборотность, проводя промо акции и рекламы.

Шаг 2: Оценить оборачиваемость в динамике

Необходимо изучить показатели оборачиваемости в сравнении с предыдущими периодами. При этом стоит помнить, что показатели оборачиваемости товаров имеют разную положительную тенденцию:

- Увеличение коэффициента оборачиваемости (обороты)свидетельствует об ускорении продаж;

Уменьшение продолжительности оборота (дни)подтверждает факт того, что товары за меньшее количество дней продаются.

!Желаемая ситуация для ритейлера: ↑Коб и ↓Тоб, что свидетельствует об ускорении оборачиваемости товаров и высвобождении денежных средств из оборота.

Шаг 3: Определить сумму высвобожденных / замороженных денег в обороте

Сопоставляя показатели оборачиваемости за несколько периодов, можно понять высвободились ли деньги из оборота, либо наоборот - "заморозились". Рассчитать сумму высвобожденных/"замороженных" средств можно с помощью формулы:

Е = О за выбранный период / Д × (Тоб за выбранный период - Тоб за предыдущий период)

Примечание! Если Е > 0 - сумма "замороженных" денег, а если Е < 0 - сумма высвобожденных денег.

Пример: Товар А в апреле продался на сумму 10000 ден.ед. Скорость оборота в апреле - 7,8 дней, а в марте - 7,2 дня.

Е = 10000 / 30 × (7,8 - 6,4) = 466,67 ден.ед. - сумма денежных средств, "замороженных" в запасах в апреле.

Для такого товара все рекомендуемые мероприятия могут быть направленны на:

- Увеличение продаж:снижение цены, внедрение рекламных мероприятий или промо-акций;

- Уменьшение запасов: возврат товара поставщику, сокращение заказов данного товара.

Оценить оборачиваемость с необходимой детализацией (регионы/магазины/категории/товары) можно используя отчеты и дашборды на аналитической платформе для ритейла ВІ.Datawiz. Они позволяют не только быстро и безошибочно рассчитать значения показателей, но и отследить их изменения на визуализациях.

Банковская карта не нужна!

Банковская карта не нужна!